簿記3級の復習

youtubeで簿記3級の復習メモをしました。ゼロから簿記3級(全24回:基礎18回+じっくり復習6回)

簿記ってなに(1/24)

企業の活動を帳簿につけること。

会計学の一部。

勘定科目

同じ売買でもメインの業務かどうかで異なる

商品の売買

売掛金、買掛金

商品以外の売買

未収入金、未払金

分記法と三分法

分記法は、仕入れたときに「商品」、売った時に「商品」と「商品売買益」に分ける。利益がすぐわかる。

三分法は仕入れたときは、「仕入」、売り上げたときは「売上」のみ。繰り越した仕入は「繰越商品」にする。

実務で使うのは、「三分法」(商品売買のとき)。

分記法は仕分けをみるだけで、利益がわかる。三分法は決算の時に利益がわかる。

商品売買以外のときは、分記法を使う。

決算

期間を区切る。基本は1年。第1期、第2期・・・

期中は日々、仕訳をする(期中仕訳)。

決算時の仕訳(決算整理仕訳)をして、再集計する。

財務諸表(貸借対照表、損益計算書)を作る。

日本は3/31を期末日にしている企業がおおい。5末(上場企業は6末)に税務署に提出、株主総会。

貸借対照表 B/S

資産、負債、純資産

ある時点(期末日)の財政状態(ストック)。

損益計算書 P/L

費用、収益、差額が利益

ある期間(1/1~12/31)の経営成績(フロー)。

現金(2/24)

現金の範囲は、現金とすぐに現金化できる通貨代用証券(配当金領収書、郵便為替証書、他人振出の小切手)。

帳簿上の残高と実際の残高(実際有り高)に差異があれば、「現金過不足」で帳簿に仕訳する。後日、判明したら振り返る。

小口現金は、用度係に現金を渡しておく。補充するときに仕訳する。

預金(3/24)

当座預金口座を作ると、手形・小切手を振り出すことができる、現金をもたなくてよい。

当座預金のデメリットは通帳、利息がない

小切手は専用のタイプライターで金額を入力

小切手での取引(一般)

小切手を振り出して備品を購入した場合、

(借)備品 300,000 (貸)当座預金300,000

振り出した瞬間に、当座預金を減らす。フライング気味。実際に減るのは受け取った側が銀行にいったとき。

他人振出の小切手の受け取り側は、現金として扱う。小切手は通貨代用証券。

(借)現金 300,000 (貸)売上 300,000

自己振出の小切手

自己振出の小切手の受け取った場合は、現金ではなく、当座預金!

当座借越(令和元年度試験より改定)

銀行からしたら当座貸越契約。

令和元年より、期中にマイナスになっても当座借越の科目は使用しない、決算の時に使うことになった。

補足(令和元年度試験より追加)

複数の銀行がある場合、勘定科目に銀行名をつける

当座預金A銀行 / 現金1,000

当座預金B銀行 / 現金1,000

商品売買(4/24)

三分法

商品売買は分記法(商品/商品売買益)ではなく三分法(仕入/売上/繰越商品)が一般的。

商品を買ったときに「費用の発生」とする。期末に残った商品を「費用の減少」&「資産の増加」とすることで、実際の「費用」(仕入)が確定する。そのあと、売上-仕入で利益が確定する。

「期末に残った商品」は実地棚卸で確定する。

不随費用(買うために掛かった発送費)は、「仕入」に含める。固定資産や株の場合も同じ。

クレジット売掛金 売買時に手数料も計上する

クレジット売掛金 9.800 売掛金 10,000

支払手数料 200

手形・電子記録債権債務(5/24)

約束手形

手形は約束手形と為替手形の2種類、簿記3級では約束手形のみ。

約束手形は小切手に似ている、受け取った人は、銀行に取立依頼をだす。小切手はいつでも現金化できるが、約束手形は、支払期日がある。サイトが120日、つまり4ヶ月くらいあとに相手の口座から入金される。遅い。収入印紙を貼る手間もある。

購入側の仕訳

仕入時

仕入 500,000 / 支払手形 500,000

取立依頼

仕訳無し

支払期日

支払手形 500,000 / 当座預金 500,000

販売側の仕訳(名宛人)

販売時

受取手形 500,000 / 売上金 500,000

取立依頼

仕訳無し

支払期日

当座預金 500,000 / 受取手形 500,000

電子記録債権

ここ10年くらいにはじまった。振り出し側も受け取り側も手形はめんどくさい。売掛金、買掛金を電子的にする仕組み。

購入側の仕訳 (債務者側)

仕入時

仕入 500,000 / 買掛金 500,000

電子的なものに変換時

仕入れたA社はB社に対する買掛金について、電子債権記録機関に債務発生の記録をおこなった

買掛金 500,000 / 電子記録債務 500,000 買掛金を電子記録債務に変える!

上記電子記録債務の支払いがおこなわれた

電子記録債務500,000 / 当座預金 500,000

販売側の仕訳 (債権者側)

販売時

売掛金 500,000 / 売上金 500,000

電子的なものに変換時

仕入れたA社はB社に対する買掛金について、電子債権記録機関に債務発生の記録をおこなった

電子記録債権 500,000 / 売掛金 500,000 売掛金を電子記録債権に変える!

上記電子記録債務の支払いがおこなわれた

当座預金500,000 / 電子記録債権 500,000

なぜ、電子的な債権・債務をつかうのか

手形をやめて電子的にしたほうが楽だから。

実務で手形を使う流れ

最初に買掛金で仕入

↓

期日に買掛金を現金で払うのではなく、手形を振り出す(支払手形)

↓

手形の期日に決済をし、支払手形がなくなる

なぜ、手形をつかうのか

→手形を使うと、支払うまで五ヵ月かかる。支払いを遅らせることが可能。

手形を使うと、振り出し側は収入印紙を貼り付け、郵送する必要がある、受け取り側は、領収書を作成&郵送し、銀行にいく必要もある。→手形は面倒なので、処理が簡単な電子的な仕組みを使う。

基本的には債務者側(支払者)が、電子債権記録機関にその都度、登録(記録の請求)をします。記録期間は1つだけではなく、複数ある。双方が同じネットワークに加入している必要がある。全国銀行協会が設立した株式会社全銀電子債権ネットワーク(でんさいネット)は全国の金融機関が加盟しており、手形の電子記録債権化に絞ったサービスを提供している。

2026年をめどに約束手形が廃止

紙の約束手形、2026年をめどに廃止へ 経産省が方針

経済産業省は企業間の支払いに使う紙の約束手形について、2026年をめどにやめるように産業界へ呼びかける方針を示した。現金化に時間がかかり、支払いを受ける中小企業の資金繰りを圧迫する恐れがあるとして、有識者会議が検討してきた。今夏をめどに5年間の自主行動計画の策定を求める。現金振り込みや電子手形への移行を呼びかける。

全国銀行協会は電子手形の使い勝手改善に取り組む。仲介インフラ「でんさいネット」は現在、決済完了までの期間が最短で7営業日だが、22年度中に3営業日まで縮める。1万円超しか扱えなかったしくみも見直し、1円から可能とする。

売掛金・買掛金だけではいけないのか?

売掛金や買掛金は、取引間(自社と相手)のみの帳簿にしか記載されず、直接的な資料がありません。手形や電子記録債券にすると、第三者(銀行)が管理することにより、「証拠」になる。

固定資産・経費等(6/24)

同じ借方の「資産」と「費用」、どちらにするかで利益が変わってくる。費用は今期の費用、資産は来期以降の費用になる。費用収益対応の原則。

決算整理仕訳の減価償却で資産の一部を費用とする。

収入印紙は税金。費用になる税金の勘定科目は租税公課。未使用分は決算整理で資産に振り替える。

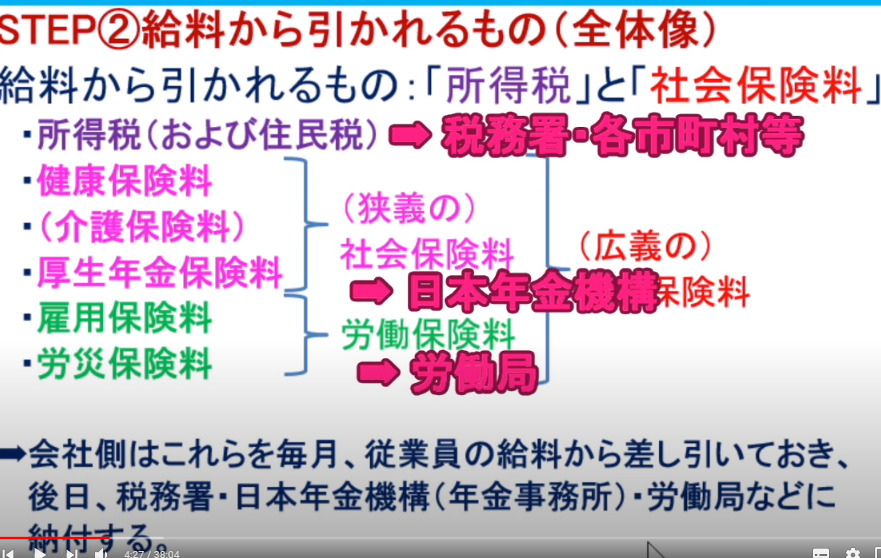

預り金

給与を従業員を払う場合

税金(所得税・住民税)と社会保険料(年金保険料・健康保険料・労働保険料)を預かり、差額を振り込む

預り金は払わなければならない負債。翌月に納める。

税金は税務署に納める。社会保険料は年金事務所に納める。社会保険料は従業員と会社が折半している。

給料 8,000,000 / 当座預金 6,200,000

所得税預り金 800,000

社会保険料預り金 1,000,000

翌月

所得税預り金 800,000 / 当座預金 2,900,000

社会保険料税預り金 1,000,000

法定福利費 1,100,000

雇用保険もあるがここでは省略(労働保険料は、原則として労災保険料と雇用保険料に分けず、一括で納付。納付期間は、毎年6月1日~7月10日。年度更新。保険料の申告は、所轄の労働局)。

社会保険料預り金は、狭義の社会保険の従業員負担分のこと。

社会保険とは?

※ 社会保険料は原則翌月に徴収します。 例えば、5月分の社会保険料は6月支払いの給与にて控除され、6月末までに日本年金機構に納付します。

そもそも「保険」とは、相互扶助の仕組み。「いつどこで誰が」遭遇するか分からない万が一のために、みんなで「保険料」を出し合い、万が一に遭遇した人を助ける仕組み。

生活する上で下記のような様々なリスクが存在する。

- 病気・怪我

- 加齢

- 介護

- 失業

- 労働災害

民間の保険でリスクを回避することも可能。

社会保険は、日本国が国民の生活保障が目的で設立された公的保険制度。保険料だけでなく、国庫負担金(国の税金)などで運営される。

社会保険は下記の5つの保険の総称。上記のリスクを回避する保険。

- 医療保険

- 年金保険

- 介護保険

- 雇用保険

- 労災保険

これらのそれぞれの保険は、サラリーマンと個人事業主で、異なる部分もある。

広義と狭義

社会保険制度は5つの保険の総称である。労働保険とは、雇用保険と労災保険の総称であり、労働者のための保険です。

狭義の社会保険は労働保険を除いた、医療保険、年金保険、介護保険です。

介護保険に関しては「40歳以上が負担&健康保険料と一緒に介護保険料が徴収される」ため、健康保険の中に介護保険を含めるという解釈をする場合もあります。

| 広義の社会保険 | 医療保険 | 狭義の社会保険=全国民 |

| 年金保険 | ||

| 介護保険 | ||

| 雇用保険 | 労働保険=労働者 | |

| 労災保険 |

医療保険の種類

- 健康保険 ・・・サラリーマンとそれらの家族 協会けんぽ、健康保険組合

- 国民健康保険・・・自営業者、学生、年金受給者 加入団体は住まいのある各市区町村

- 共済組合 ・・・公務員や私学の教職員とそれら家族

- 船員保険 ・・・船舶を所有している者に使用されている船員

健康保険は扶養を含むため、被扶養者が何人いても、被保険者の健康保険料は変わりません。一方、国民健康保険では、扶養もしくは被扶養者といった概念そのものが存在せず、それぞれが被保険者になります。加入者ごとの保険料を合算して世帯の保険料を算定し、その世帯の世帯主に被保険者全員の合算した保険料を請求する。

健康保険には、傷病手当金、出産手当金があるが、国民健康保険にはない。

健康保険料と厚生年金保険料は、会社と従業員とで50%ずつ負担している。会社が半分、負担してくれているので、社会保険料はサラリーマンのほうがメリットありです。

年金保険の種類

- 厚生年金保険 ・・・サラリーマン

- 国家公務員共済組合・・・公務員

- 船員保険・・・船員

- 各種共済組合

- 国民年金・・・一般国民

- 農業者年金

老齢年金は、国民年金法では「老齢基礎年金」、厚生年金保険法では「老齢厚生年金」という。

遺族年金は、一家の大黒柱が亡くなった際、遺された家族が路頭に迷わないようにするための年金制度。

所得税とは?

稼いだお金に掛かる税金。

所得税は「国税」では税務署に納める。誰がいつ?→サラリーマンの場合は会社が、給与を払うときに徴収したお金を翌月10日までに納める。

年末に会社が年末調整で、源泉徴収票を発行。1年間の正確な所得税になるように、12月の支払いを調整。会社は、1月末に給与の総額と所得税額を税務署に報告する必要がある。その中でも重要人物の給与情報は個別で源泉徴収票を提出している。その他にもいろいろ(法定調書)提出(会社は所得税を預かっている状態がある。それを収めているか)。

住民税とは?

稼いだお金に掛かる税金。

住民税は「地方税」では地方自治体に納める。誰がいつ?→サラリーマンの場合は会社が、給与を払うときに徴収したお金を翌月10日までに納める(特別徴収)。

会社は1月末に、従業員の前年の給与と所得税額を税務署に報告するが、地方自治体へも報告している。

会社は従業員の年収情報を各々が住んでいる市区町村へ報告し、市区町村はそれをもとに住民税を計算する。

市区町村は住民税を会社へ報告する(6月)。だから住民税だけ時差がある。住民税は前年の所得に対して掛かる税金を払っている(10%)。

住民税は、1年間(1月から12月まで)の所得をもとに計算され、翌年の6月から納付がスタートします。

純資産(7/24)

3級の対象は以下の3つ。

- 資本金

- 繰越利益剰余金

- 利益準備金

簿記3級は個人事業主が対象だったが、令和元年から株式会社の簿記が対象に変更になった。

資本金とは

資本金とは、今まで株主から払い込まれた金額の累積値。企業規模の目安にはなる。実際の残高とは無関係。

繰越利益剰余金とは

いままで会社の儲けの累積値。

諸収益と諸費用は、決算時に損益勘定に振り替える。

損益勘定を振り返る。(税金の話はいまは無し)

損益 1,000,000 繰越利益剰余金1,000,000

利益剰余金とは

繰越利益剰余金のうち、いくらかを利益剰余金に振り替えること。ただの名前変更。会社法で決まってるだけ。

貸借対照表の右側は資金源。資金源は、返済の義務がる「負債」と返さなくていい「純資産」がある。

貸借対照表の左側は、資金源を利用して、現在の状況を現す。

| 資産 | 負債 |

| 純資産 | |

| 費用 | 収益 |

損益計算書の差額が損益勘定→繰越利益剰余金になる。

決算の全体像(8/24)

期中:期中仕訳

決算:集計(前T/B)→決算整理仕訳(10種類)→再集計(後T/B)→財務諸表作成(P/S、B/L)

決算整理仕訳1(9/24)

現金化不足、当座借越、費用→貯蔵品(資産)の振替、前払・前受と未収・未払

決算整理仕訳2(10/24)

減価償却、貸倒引当金

決算整理仕訳3(11/24)

商品売上原価の算定(三分法・しーくりくりしー)、利益の会計処理(損益勘定→繰越利益剰余金)

税金(12/24)

- 消費税

- 法人税等

- 固定資産税・印紙税など

消費税

仮払消費税(資産)、仮受消費税(負債)

消費税は令和元年以降からテスト範囲になった。

決算整理仕訳で仮払消費税、仮受消費税を消して、未払消費税(負債)にする。→実際の支払いは翌期。

法人税等

法人の儲けに掛かる税金(法人税、住民税、事業税)

→この3つを法人税等(法人税、住民税及び事業税)

払う法人税等 = 税引前当期純利益 x 税率

剰余金の配当(13/24)

株主総会で 繰越利益剰余金から → 配当金 利益準備金 とする

繰越利益剰余金 1,100,000 / 未払配当金 1,000,000

/ 利益準備金 100,000

払うとき。

未払配当金 1,000,000 / 預り金 200,000

/ 当座預金 800,000

ここまでで経理一巡終了。

帳簿(14/24)

主要簿はすべての取引を記入。補助簿は特定の取引のみを記入(主要簿だけでは情報が足りない!のを補うため)。

主要簿

仕訳帳(すべての取引を発生順に記録)、総勘定元帳(すべての取引を勘定ごとに集計、Tフォーム)

補助簿

仕訳帳を補助する補助記入帳と、総勘定元帳を補助する補助元帳がある。

補助記入帳は、特定の取引の詳細を取引の発生順に記録する。仕訳帳はすべての取引だが、補助記入帳は特定のみ。勘定科目ごとに1冊になる。仕訳帳への入力と同時に記帳する。(総勘定元帳への転記もほぼ同時では?)

- 現金出納帳

- 当座預金出納帳

- 仕入帳

- 売上帳

- 受取手形記入帳

- 支払手形記入帳

- 固定資産台帳

補助元帳は、特定の勘定科目の内訳を記録する。総勘定元帳はすべての勘定だが、補助元帳は特定の取引のみ。勘定科目ごとに複数になる。

- 売掛金元帳/得意先元帳(得意先の数)

- 買掛金元帳/仕入先元帳(仕入先の数)

- 商品有高帳録(商品の数)

参考 https://ameblo.jp/dokuboki/entry-11178732211.html

伝票(15/24)

振替伝票と入金伝票と出金伝票

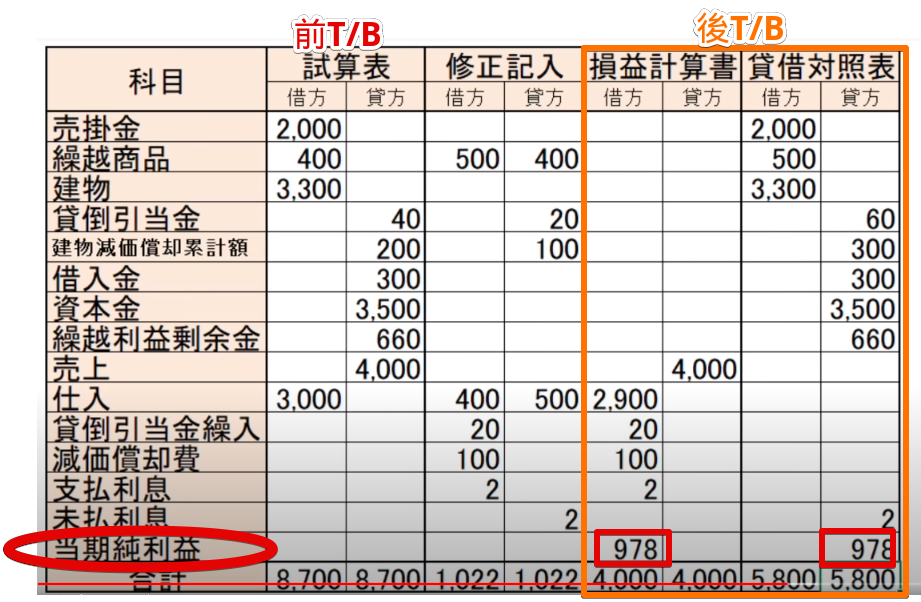

精算表(16/24)

簿記の一巡の復習

期中:期中仕訳

決算:集計(前T/B)→決算整理仕訳(10種類)→再集計(後T/B)→財務諸表作成(P/S、B/L)

精算表

精算表とは決算時の↑を表にしただけ。再集計(後T/B)の箇所でB/L、P/Lの項目を分けているだけ。

P/S差を「当期純利益」とする。その値をB/Lの項目にも記入する。

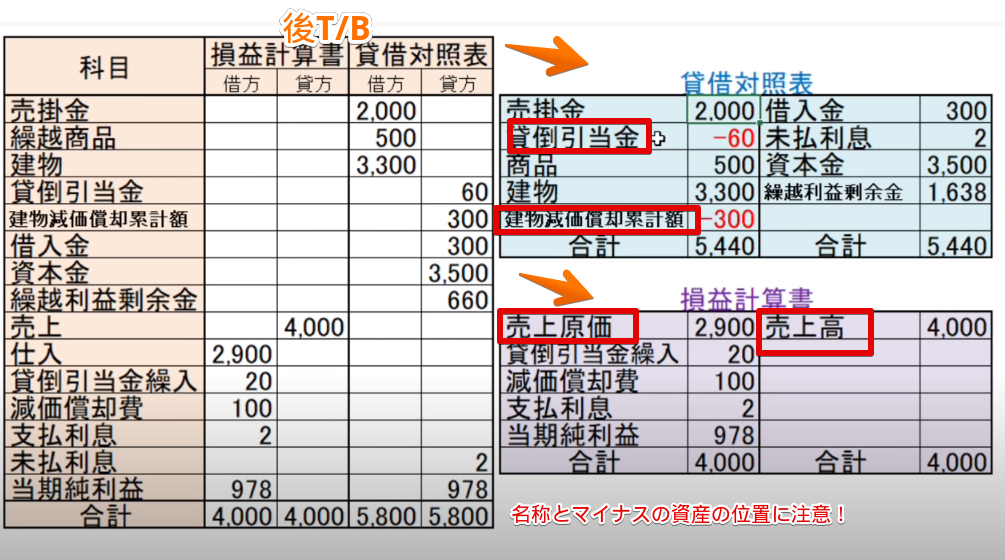

後T/Bから 財務諸表作成(P/S、B/L)を作成する

貸借対照表と損益計算書のなかで使う勘定の名称は、試算表と異なる。

売上→売上高

仕入→売上原価

マイナスの資産の項目の位置に注意

貸倒引当金、減価償却累計額

証憑(17/24)

領収書、レシート、小切手、約束手形、納品書、請求書、通帳、取引照会

総復習問題70問(18/24)

減価償却費(19/24)

決算整理仕訳。

長く使える資産を、発生主義に合わせて費用に計上する。土地は減価償却しない。

期中に売った場合もそれまでの期間で償却する。

貸倒引当金(20/24)

決算整理仕訳。

売上の取引時に発生した債権を、発生主義に合わせて費用に計上する。

未収収益 未払費用 前払費用 前受収益(21/24)

決算整理仕訳。

社会保険(22/24)

従業員の給与から引いて、後日、会社が納付する。それぞれタイミングが異なる。

所得税・住民税

給料日の翌月10まで納付する。

社会保険料

社会保険料(健康保険料と介護保険料と厚生年金保険料)は給料日の翌月末まで納付する。会社負担分は「法定福利費」という費用の勘定。

労働保険料

労働保険料(雇用保険料と労災保険料の4月から3月の一年分)は年一回(6/1~7/10)納付する(年度更新)。それまでは、従業員からは、預り金になる。支払った後は立替金になる。

労災保険料は会社が全額負担する。

残高試算表・精算表・財務諸表(23/24)

試算表は期中のいつでも(どのタイミングでも)作成できる

減価償却は決算整理仕訳のみでなく、月次決算用に毎月、按分することもある。

問題50問(24/24)

以上。

10年前に簿記3級と2級を取得したが、現在ではテスト範囲が変更されています。

3級

・対象が個人商店から株式会社に変更。

・商品売買は分記法はなくなり、三分法のみ。

・クレジット売掛金の追加。

・期中は当座借越はなし。

・電子記録債権の追加。

・消耗品の資産計上なし。

中小企業の実務に近づいたのでしょうか。試験もコロナの影響でネット試験(CBT)が導入されました。紙の試験もネット試験と同様になります。来月、3級のネット試験と紙の試験を受けてみます。11月に2級も受けるかも。