ねんきんネットの登録と放置していた確定拠出年金の移換準備

あとまわしにしていた個人の年金関連を整理したのでメモ。

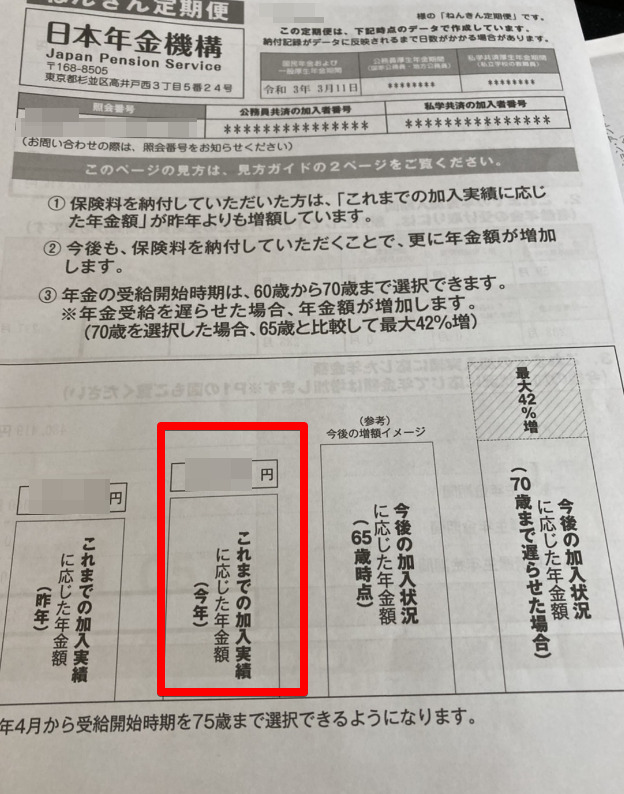

ねんきん定期便(封書版)が届いた

「ねんきん定期便」とは、毎年誕生月に日本年金機構から届くもので、年金加入記録が確認できます。

送付対象者 :国民年金および厚生年金保険の被保険者

国民年金(こくみんねんきん)とは、日本の国民年金法によって規定されている、日本の公的年金のことである。現行制度は国民皆年金制度の基礎年金部分(1階部分、Basic Pension)に相当する。財源は社会保険料と、二分の一の国庫負担(租税)からなる(第85条)。「国民年金」と呼ばれるが、実際に年金を受給する場合は給付の原因によって、老齢基礎年金、障害基礎年金、遺族基礎年金、寡婦年金、死亡一時金などと呼ばれる(受給・給付に関しては「国民」の文字は付かなくなる)。

wikipedia

厚生年金(こうせいねんきん、Welfare Pension Insurance、Employee’s Pension Insurance)とは、主として日本の被用者が加入する所得比例型の公的年金であり、厚生年金保険法等に基づいて日本政府が運営する。現行制度の厚生年金は、基礎年金たる国民年金(1階部分)にさらに上乗せして支給される(2階部分)年金であり、その財政からは「基礎年金拠出金」を国民年金に拠出している。所定の要件を満たす限り、厚生年金加入者は、国民年金にも同時に加入することになる(国民年金第2号被保険者となる)

wikipedia

国民年金は制度としては「保険」の名はつかないが、厚生年金のほうは「保険」がつくんですね。

どちらとも、「政府が、管掌する」と定められ、厚生労働大臣がその責任者となるが、実際の運営事務のほとんどは日本年金機構に委任・委託されています。

ねんきん定期便の種類

「ねんきん定期便」には、節目年齢(35歳、45歳、59歳)に送られてくる封書版と、節目年齢以外の普段送られてくるハガキ版があります。

ハガキ版は50歳未満と50歳以上で内容が異なります。

封書版はより詳細な情報があります。

「ねんきん定期便」により年金記録をご確認いただき、年金記録に「もれ」や「誤り」があった場合は、最寄りの年金事務所にお問い合わせをします。

ねんきん定期便の記載内容

年金加入期間

国民年金や厚生年金の加入履歴が記載されています。

将来(原則は65歳から)受け取れる年金額(年額)

国民年金は60歳まで加入するので、その金額になります。60歳以降も会社員などの形で厚生年金に加入される場合は70歳まで加入するため、年金額は増加します。

封書版を確認すると、「これまでの加入実績に応じた年金額(今年)」という欄があり、この金額が将来(原則は65歳から)受け取れる年金額(年額)になります。

受給開始時期を65歳ではなく、70歳まで遅らせると最大72%増するらしい。

さらに令和4年4月から受給開始時期を75歳まで選択できるようになる・・・

2019年の日本人の平均寿命は女性が87.45歳、男性が81.41歳。

「ねんきんネット」へ登録

基礎年金番号と記載されたアクセスキーで登録しました。

ユーザーID、パスワード、秘密の質問、メールアドレス。

ねんきん定期便は以上。

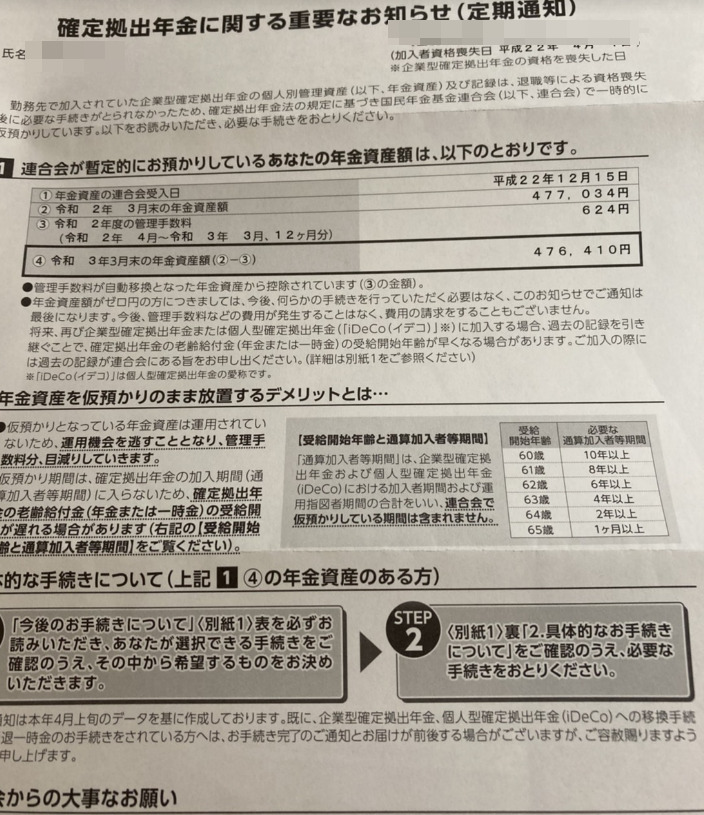

放置していた企業型確定拠出年金

過去に3年半、勤めていた企業で確定拠出年金の制度がありました。50万円弱ありました。

加入者資格喪失日(=退職日の翌日)の翌月から6ヵ月以内にご自身で移換手続きを行わない場合、

年金資産は自動的に国民年金基金連合会に移換されてしまいます。

会社都合で退職し、しばらく放置していましたら、国民年金基金連合会に仮預かりになりました😅

半年くらい、無職の基幹があったので、あとで調べたらその間に解約できたっぽい…

管理手数料が毎年引かれて、目減りしていきます。令和2年の場合、624円でした。

確定拠出年金に関する重要なお知らせ(定期通知)

日本インベスターソリューションアンドテクノロジー株式会社から「確定拠出年金に関する重要なお知らせ(定期通知)」が封筒で定期的に届いていました。が、10年くらい放置してました。

残り 476,410円

このまま仮預かりで放置すると、目減りしていくよ、運用機会を逃すよ、受給開始が遅れるよ、のデメリットがあります。

どうすればいいか

A:個人型確定拠出年金(iDeCo)の運用指図者になる

→拠出時の節税のメリットなしなので却下

B:個人型確定拠出年金(iDeCo)の加入者になる

→これかな 拠出時の節税のメリットあり&運用次第(リスクもあり)

C:勤務している会社の企業型確定拠出年金に移換する

→現在の勤務先にはないので却下

D:死亡一時金を受け取る

→生きているので却下

数年前にiDeCoの制度ができて、いろいろメリットがあるらしいです。デメリットもあります。iDeCoに移換しても管理手数料は掛かります。

iDecoとNISA

国としては、年金のみでは足りないのでiDeco(年金)やNISA(投資)を推奨している。

iDecoとは?

サラリーマン&個人事業主向け

ただし、個人事業主は小規模企業共済がおすすめ

1.毎月掛金を拠出して積み立てる退職金制度のようなもの。

月額 12,000円 23,000円(サラリーマン) 68,000円(自営業)

2.加入者は自身の判断で運用商品の選択等を行う。

投資信託のほか、銀行の定期預金でも運用可能

3.受取金額は運用成績によって変動する。

4.原則60歳で受給権を取得し年金又は一時金で受け取る。

→もしかしたら65歳まで延長の可能性あり。一時金がおすすめ?

メリット

拠出・積立時 運用時 受給時

所得税が非課税 運用益は非課税 一時金は退職所得

住民税が非課税 ※通常は20.315% 年金は雑所得

拠出時の2つの税金(所得税・住民税)の節税のメリットが大きい?

住民税(10%としたら)だけでも23000 * 12 * 0.1 = 27,600円の節税?

所得税(10%としたら)だけでも23000 * 12 * 0.1= 27,600円の節税?

iDeCoは生命保険代わりにもなる

・死亡一時金→遺族

・障害給付金

デメリット

1.コストがかかる(口座維持手数料、収納手数料等)

→月171円~? (年間2,052円)

2.中途の引き出しは原則負荷(原則60歳)

→ということは、若い人にはデメリットが大きい?

3.いったん加入したものは掛け金の停止ができない 最低五千円。

年一回、更新可能

4.加入期間が10年未満の場合、受給が最長65までスライド。

→ということは、50歳前くらいが一番デメリットは少ない?

5.必ずしも儲かるとは限らない!

Nisaに比べて地雷商品あり!

特別法人税復活の可能性あり!? 毎年残高の1.173%の税率

→おそらく復活はなし・・・

つみたてNISAとは?

NISAの改良版、長期保有のためにつくられた

1.20歳以上であれば1人1口座開設可能。

2.金融庁審査済みの良質の投資信託が対象(投資初心者向け)

3.一定の投資信託の分配金が非課税 ※通常は20.315%

4.毎年新規投資額40万円が上限。最長20年間。2037年まで。

5.一般口座との損益通算は不可

6.資金の出し入れが自由

7.必ず儲かるとは限らない

一般のNISAは運用5年の年間上限120万円。投資商品も多い。2年後に一般NISAは終了→新NISA。

iDeCoは楽天証券かSBI証券

ネットの情報をみていると楽天証券かSBI証券がおすすめです。

(どちらかといえばSBI証券推し?)

私は楽天カードマンなので楽天証券へ申し込みをしました。

楽天証券の口座は開設しなくてもiDecoは可能らしいですが、ついでに楽天証券の口座の開設も申し込みました。

実際の開設は後日。