簿記3級取得者へのマネーフォワード会計の説明

個人事業主の会計について説明するためのメモ。日商簿記3級の知識はあるとする。

令和の日商簿記3級の試験範囲は大幅に改定し、会計帳簿の対象が個人商店ではなくて、株式会社になりました。

「マネーフォワード クラウド会計」と「マネーフォワード クラウド確定申告」の違い

- マネーフォワード クラウド会計:法人向けの決算書が出力できる会計ソフト

- マネーフォワード クラウド確定申告:個人・個人事業主向けの確定申告書や決算書が出力できる確定申告ソフト

マネーフォワード クラウド確定申告は個人の事業所得を求めるために、個人事業の決算をするためのソフト。仕訳を入力→決算書作成はどちらも同じ。クラウド上で動く会計ソフトである。

個人事業を始める

所轄の税務署に「青色申告承認申請書」と「開業届」を提出する。

e-Taxで青色申告をする方法を検討する。

事業用の銀行口座を検討する。

Gmailを用意する。

マネーフォワード IDを登録

Googleアカウント連携ではなく、Gmailのアドレスで新規登録。事業者区分は「個人・個人事業主」。

無料トライアルで利用する。

マネーフォワード クラウド確定申告の基本設定

仕訳登録を行う前に、必須項目に加え「電子帳簿保存法」の項目を設定。

設定後、テスト用の2021年度(1月1日〜12月31日)の会計期間を作成。

開業した仕訳の入力

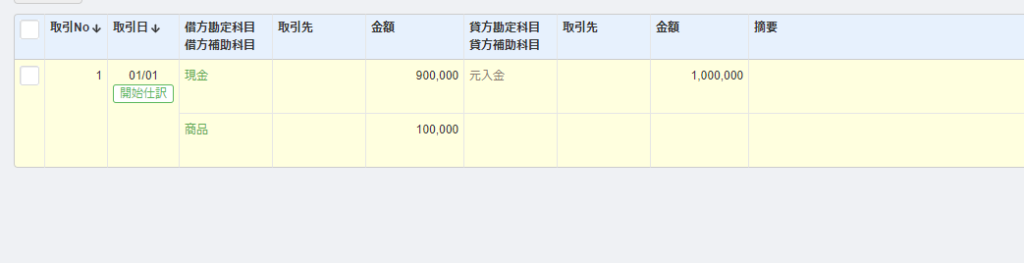

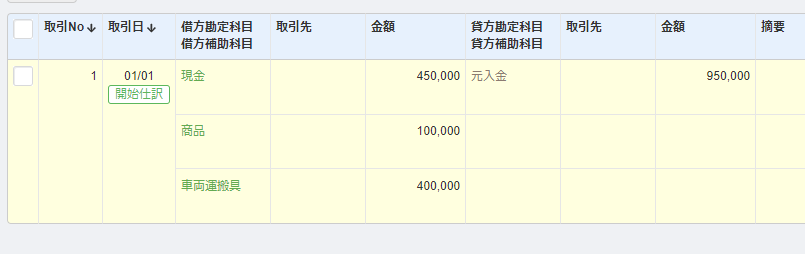

2021/10/10 自己資金の100万円で開業した。

2021/10/10 現金 100万円 元入金100万円

振替伝票入力で仕訳を入力すると、主要簿、補助簿に自動的に反映される。

振替伝票入力とは

左のメニューの「手動で仕訳」→「振替伝票入力」をクリックする。

「振替伝票入力」は、最も標準的な仕訳の登録方法。

入力方法に迷った際は、「振替伝票入力」画面で仕訳を登録する。

元入金とはなにか?

元入金(もといれきん)とは、法人でいうところの「資本金」。法人は株式を発行した際には貸方の資本の部に「資本金」とする。個人の場合は「元入金」とする。事業に投入した資金と事業で得た資金の合計で毎年変動するもの。 翌期首の元入金は「前期末の元入金+当座の損益(青色申告特別控除前)+事業主借-事業主貸」で計算する。

つまり、事業主借と事業主貸で調整することによって、毎年の期首の元入金を固定にすることが可能。

例えば、翌期首の元入金を100万円、翌翌期首の元入金を100万円、翌翌翌期首の元入金を100万円にできる。(元入金が大きくなりすぎたり、マイナスになったりすると見にくいので、毎年の期首を固定にしてもいいのでは?)

会計帳簿を確認する

左のメニューの「会計帳簿」→「仕訳帳」をクリックする。仕訳帳が確認できる。

決算書を確認する

左のメニューの「決算・申告」→「決算書」をクリックする。貸借対照表と損益計算書が確認できる。損益計算書はまだなにもなし。

仕入をする

2021/11/15 一万円のリンゴを現金で10個仕入れた。三分法で記帳。

2021/11/15 仕入 10万円 現金 10万円

取引先やタグ、メモ、証憑などはあとで管理しやすいようにルールを決めて登録すること。

仕入高?

仕入高は、会社の主たる営業取引で販売される商品や原材料の仕入代金を処理するときに使う。仕入勘定と同じものと考える。損益計算書の中では、売上原価の内訳として表示される。

仕入高は費用の部、つまり、仕入をしたときに費用として計上している。なぜなら3分法という記帳方法を採用しているから。

この状態で決算書をみてみる。左のメニューの「決算・申告」→「決算書」をクリックする。

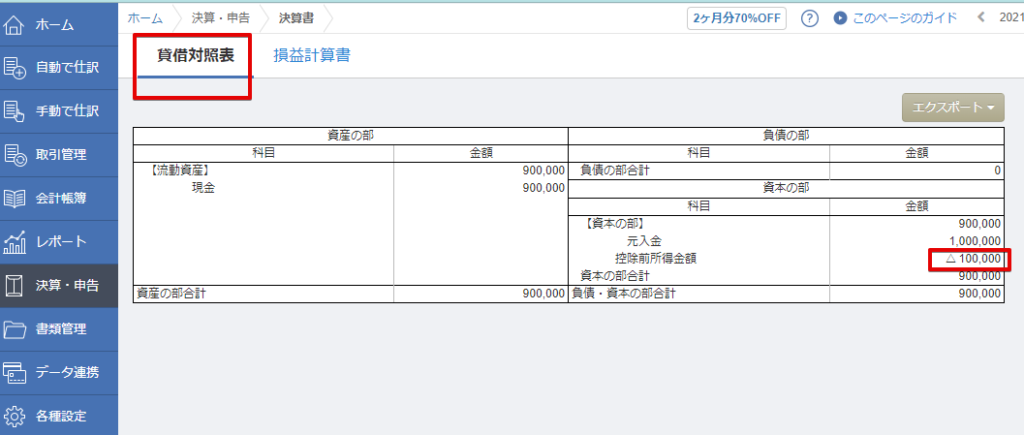

貸借対照表

現金10万円が仕入の費用としているため、このまま終わった場合、損益がマイナス10万円となる(仕入れたものが売れていない場合は費用にしないので仮の話)。資本の部にマイナス10万円となるので、貸借は一致する。簿記3級の企業の場合は、繰越利益剰余金のマイナスになる件。

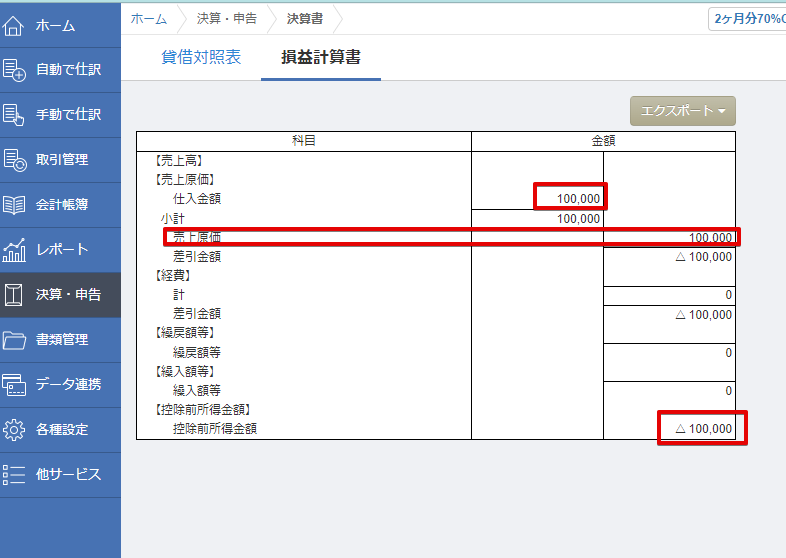

損益計算書

現金10万円が仕入の費用としているため、このまま終わった場合、損益がマイナス10万円となる(仕入れたものが売れていない場合は費用にしないので仮の話)。売上原価が10万円。

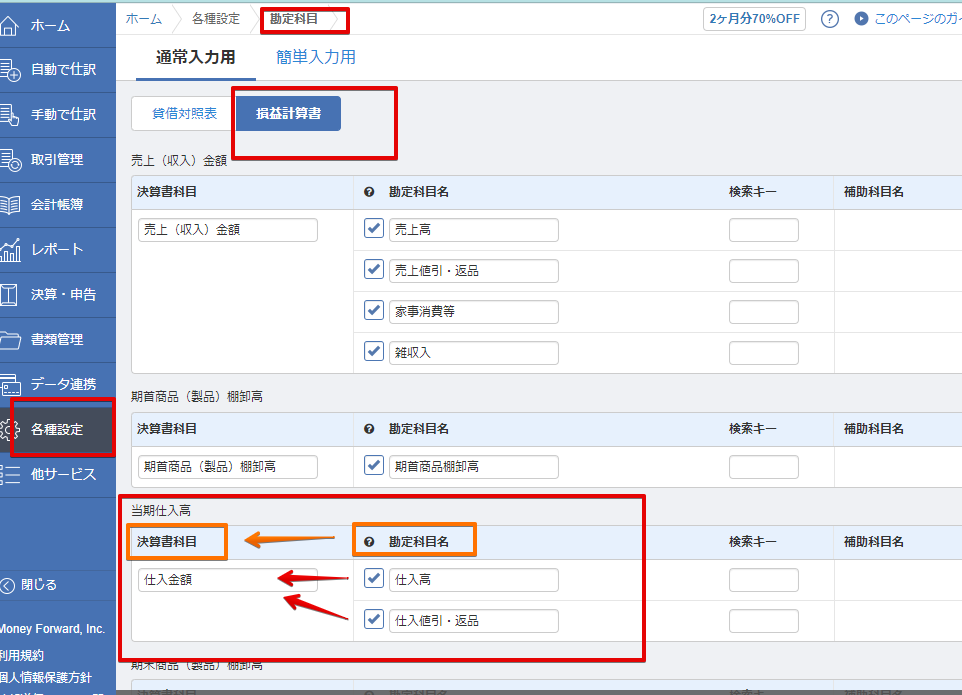

仕入高という勘定科目で入力したのに仕入金額になっている?

仕訳時は「仕入高」という勘定科目を使用したのに、損益計算書の表示科目では「仕入金額」になっている。入力時の勘定科目と決算書の表示科目が異なる理由はマネーフォワードが自動で置き換えているから。

左のメニューの「各種設定」→「勘定科目」→「損益計算書」をクリックする。ここの設定で勘定科目名と決算書科目を紐づけている。

勘定科目名と決算書で表示される決算書科目は異なる!

ここを設定すれば自由に勘定科目と決算書科目を紐付け可能だが、デフォルトのまま使用することを推奨。

仕入れの取引のみで期末になったときの決算整理仕訳

上記は仕入をそのまま費用にしたが、売れ残った場合は費用にしてはいけない。資産にする。

簿記3級で覚えた決算整理の「しーくり、くりしー」のこと。

12/31 仕入 100 繰越商品 100 ←期首の在庫(資産として計上済)を仕入という費用にする

12/31 繰越商品 50 仕入 50 ←期末の在庫(費用として計上済)を繰越商品という資産にする

決算整理でしーくりくりしーをする理由

売上原価をもとめるため!

マネーフォワード会計でのしーくりくりしー

開業した2021年は当然だが期首在庫がない。よって「しーくり」は不要で「くりしー」のみ。

2021年の年末に棚卸したところ、帳簿在庫と同じく、一万円のリンゴが10個あった。このリンゴの賞味期限をナシとする🍎。

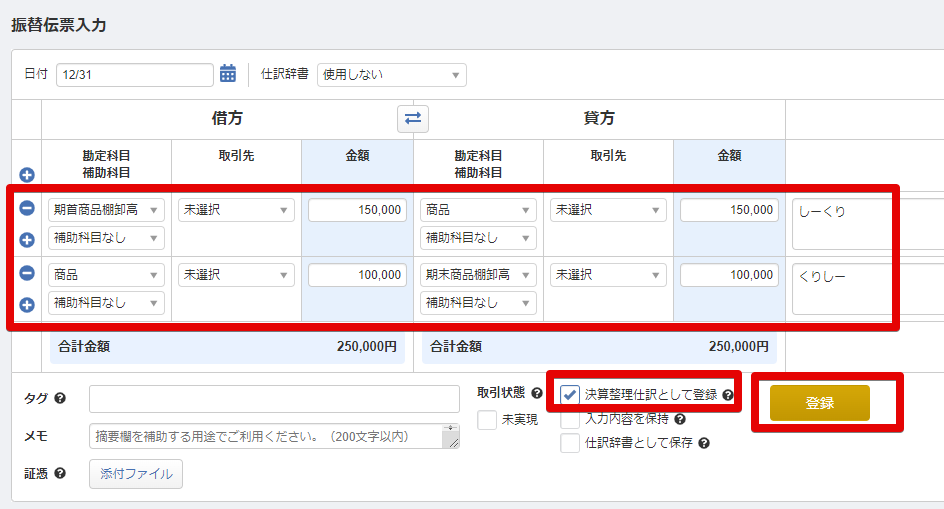

くりしーの仕訳

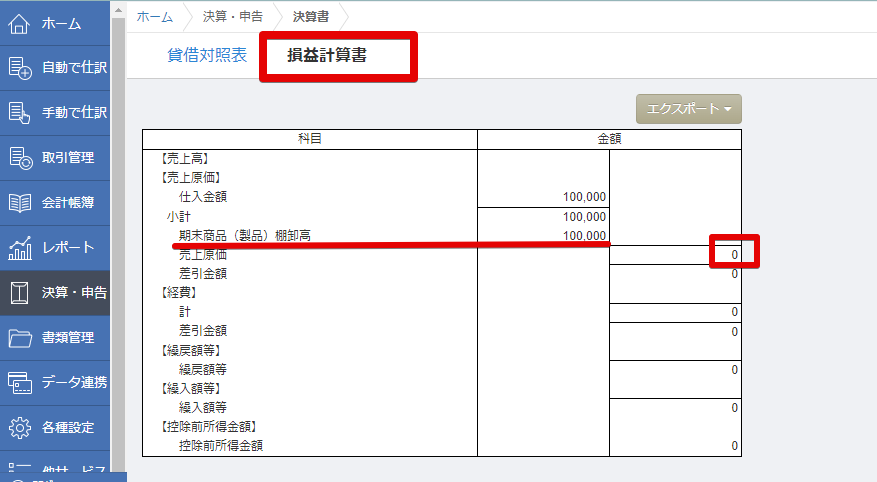

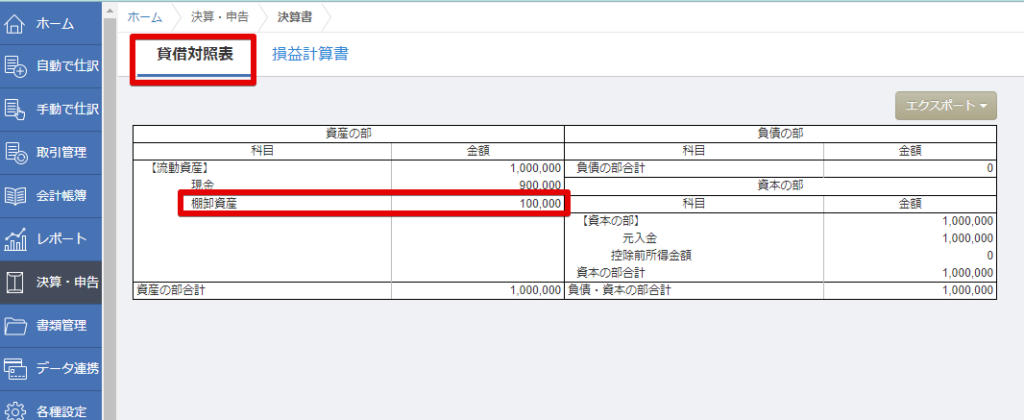

2021/12/31 商品 10万円 期末商品棚卸高 10万円

「決算整理仕訳として登録」にチェックを入れて登録します。

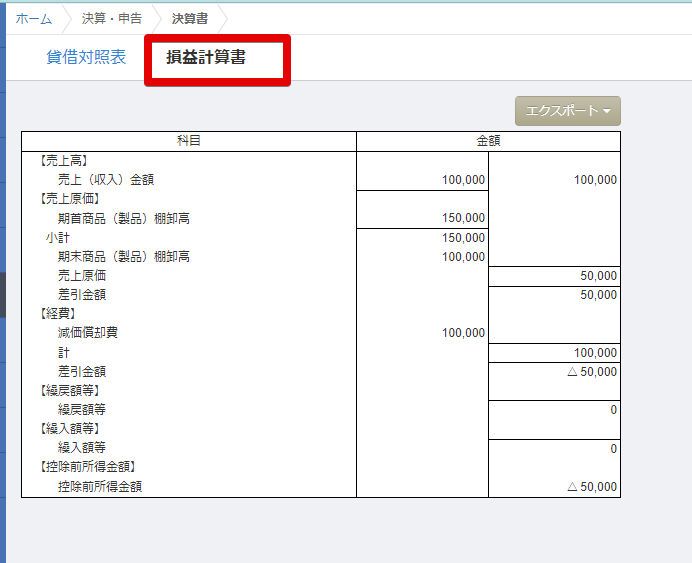

そうすると、損益計算書上では、期末商品(製品)棚卸高が100,000円となり、売上原価は0円、よって粗利も0円になります。

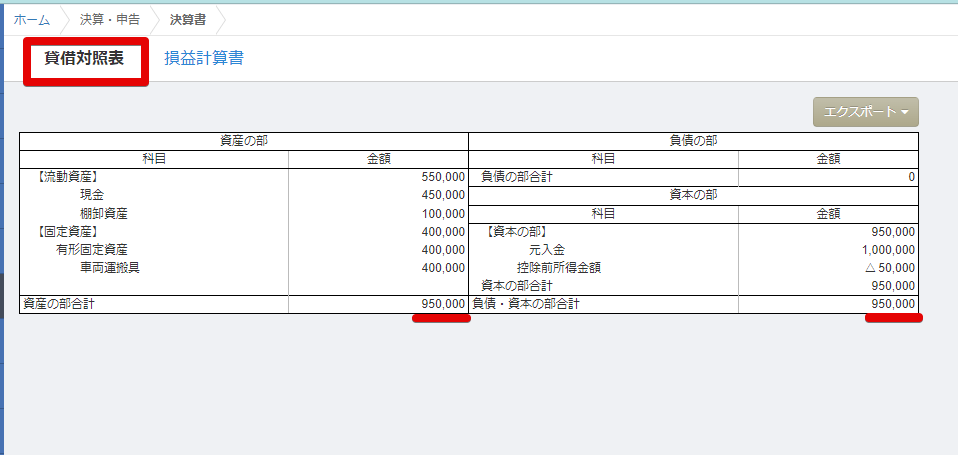

貸借対照表上では、棚卸資産が100,000円となります。貸借100万円でバランスします。

くりしーの仕訳なのに(借方)商品 10万円 / (貸方) 期末商品棚卸高 10万円 ?

(借方)の「商品」はくりしーの「くりこし商品」なので、理解しやすいはず。残った在庫を商品にする仕訳。期中に仕入という費用にしていたものを資産にして、翌期にも繰り越す。収益、費用の項目は翌期には繰り越さない。

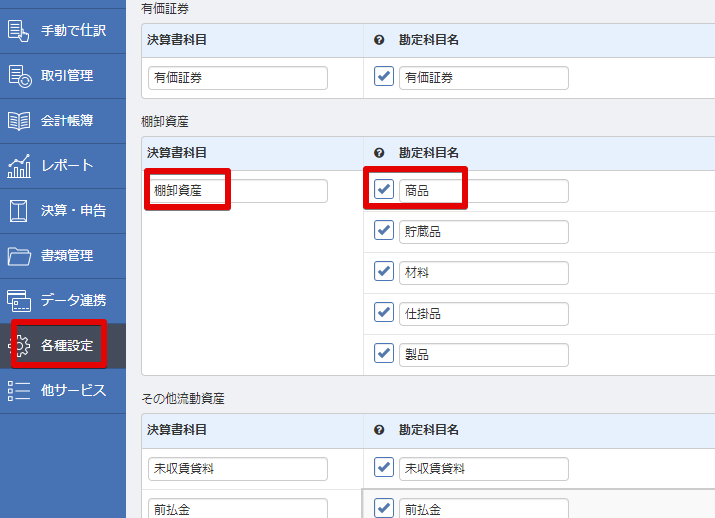

貸借対照表では「棚卸資産」になるのは「各種設定」→「勘定科目」で 「商品」の決算書科目を「棚卸資産」にしているから。

くりしーの「しー」、(貸方)の 期末商品棚卸高がわかりにくい。

(借方)の「商品」は残った在庫を商品にしたので、(貸方)の勘定は「仕入」のマイナスにするはずだったが、「期末商品棚卸高」にしている。

これは報告式の損益計算書で、売上原価を求めるときに、「期首棚卸残高」+「仕入高」-「期末棚卸残高」の表示になっているため。

つまり、「貸方を期末商品棚卸高にしている」のは計算上、「仕入のマイナス」と同じ意味になる。よって、くりしーと同じことをしている。

勘定科目の設定をみると、以下のように(製品)という文字が追加されている。

期末商品棚卸高という勘定は「仕入」と同じ、「費用」のグループ。つまり、損益計算書の項目であり、翌期に繰り越す貸借対照表の項目でない。

くりしーを行ったあとに別の名前に変えた!と考えてもよい。

繰越商品 10万円(資産) / 仕入10万円(費用) ←くりしー

↓

商品 10万円(資産) / 繰越商品 10万円(資産)←借方の名前を変更!

↓

仕入 10万円(費用) / 期末商品棚卸高 10万円(費用)←貸方の名前を変更!

ここまでで、2021年の決算が終わったとする。

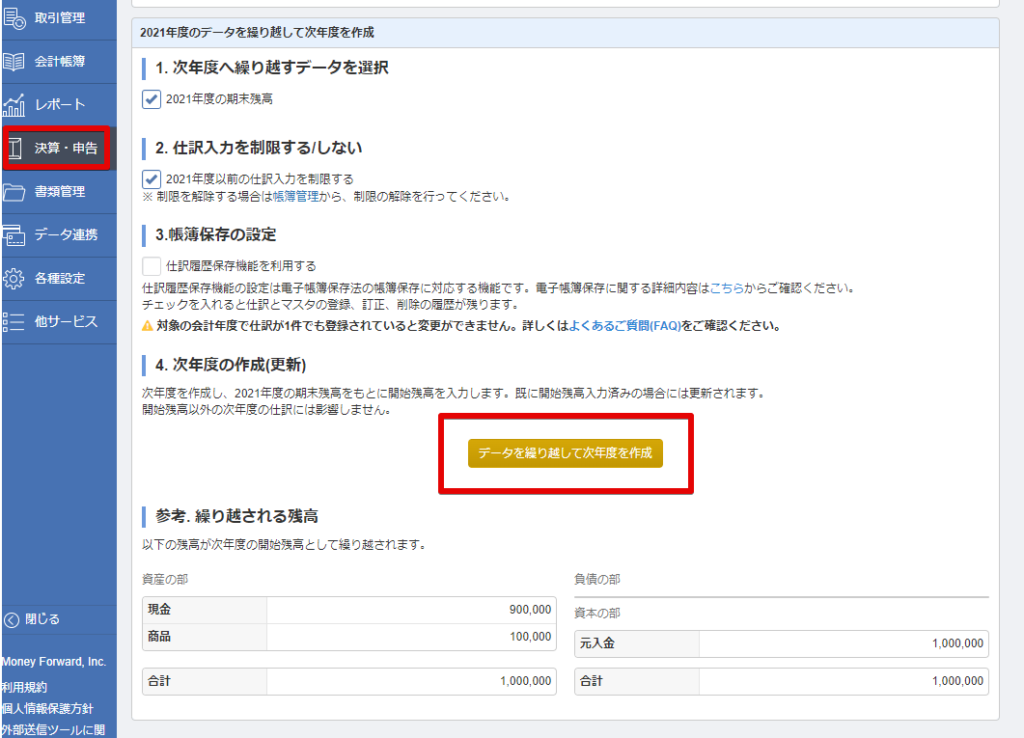

次年度繰越

決算→次年度繰越で「データを繰り越して次年度を作成」をクリックする。

開始仕訳が自動で作成される。

2022年の期首には在庫があるパターンになる。

2022年の取引

2022/5/1 売価2万円のリンゴを現金で5個販売した。

2022/5/10 一万円のリンゴを現金で10個仕入れた。

2022/12/31 決算になった。りんごの在庫は15個。

しーくり、くりしーの仕訳

「しーくり」の「しー」である期首商品棚卸高は期末商品棚卸高と同様に「仕入」と同じ、「費用」のグループ。期首の繰越商品という資産を減らして、費用に計上している。

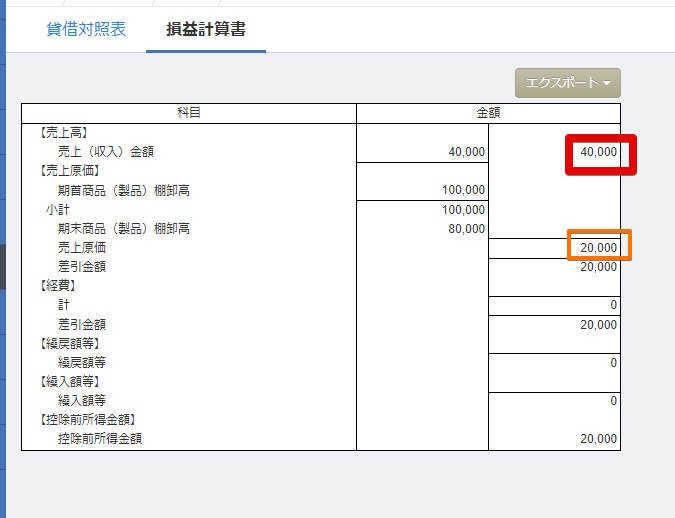

ここで決算書を確認する

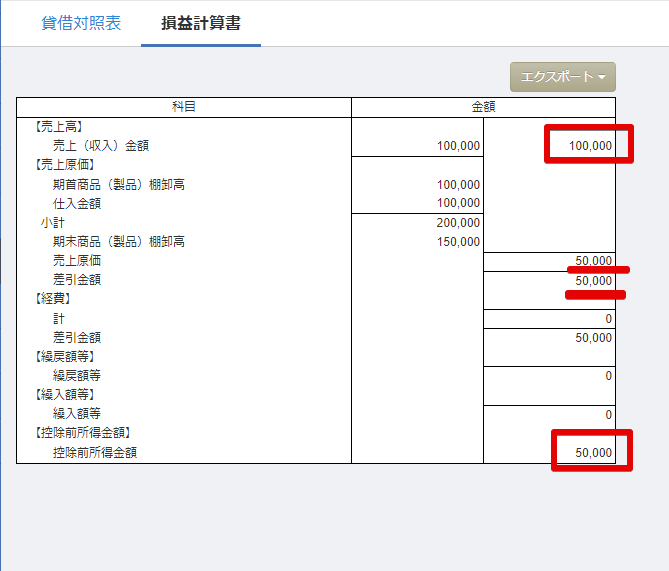

損益計算書では、りんご5個(原価五万円)を10万円で販売したので、粗利は5万円。

経費を0としているため、控除前の所得金額(つまり、事業上の儲け)も5万円。

このまま次年度に繰り越すと、次年度の最初の元入れ金は105万円になる。

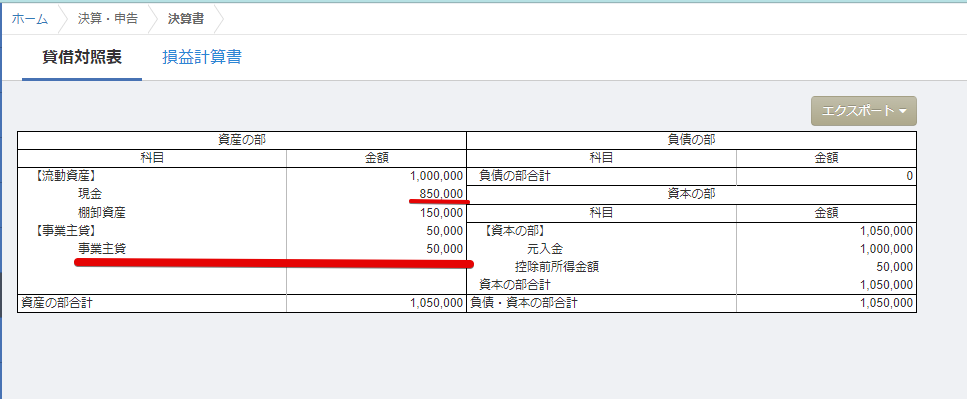

事業主貸の仕訳を追加する

2022/12/24に事業主の生活費として、事業用の現金を個人で使用した。

決算書を確認する

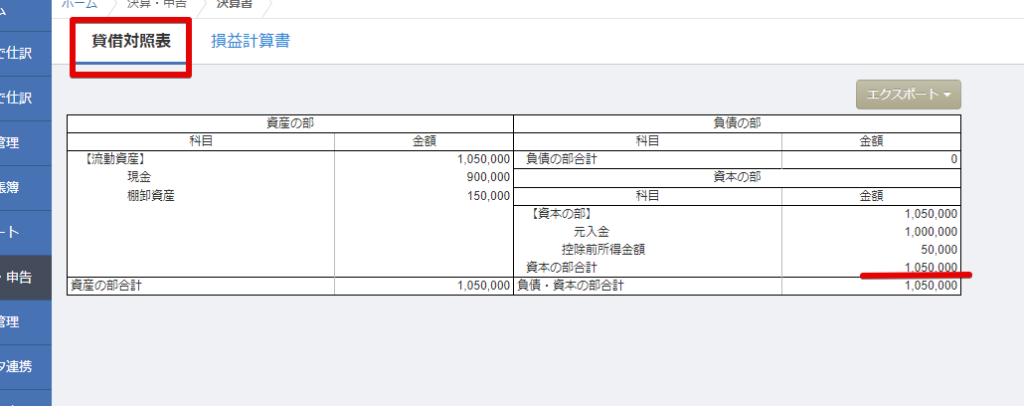

収益、費用には関係ないため、損益計算書は変更なし。

貸借対照表の借方には事業主貸の項目が出現し、現金が減った。

このまま次年度に繰り越すと、次年度の最初の元入れ金は100万円になる。

つまり、事業主貸、事業主借を調整することで元入れ金を常に一定にもできる。

事業主貸、事業主借の勘定は翌期に繰越はしない!会社の場合は繰越利益剰余金(資本)が増減するが、個人事業主は不要。なぜなら、毎年の利益(所得)を計算して、所得税を求めるために、確定申告するから。いままでの累積の儲けは不要。

ここまでで、2022年の決算が終わったとする。

次年度繰越

決算→次年度繰越で「データを繰り越して次年度を作成」をクリックする。

2023年の取引

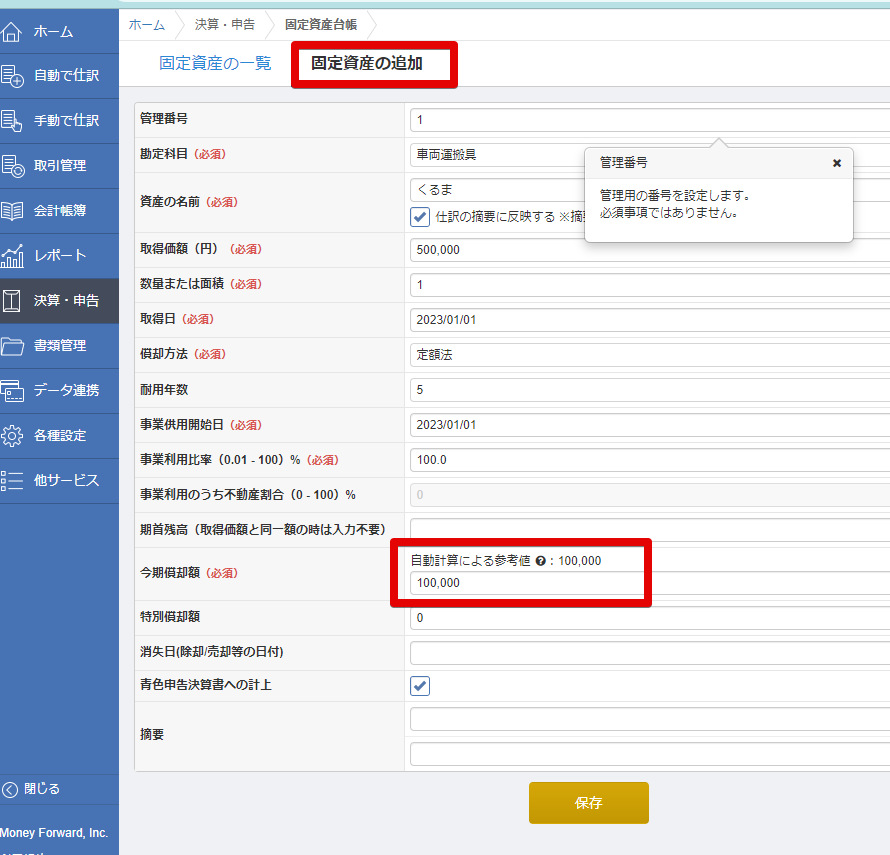

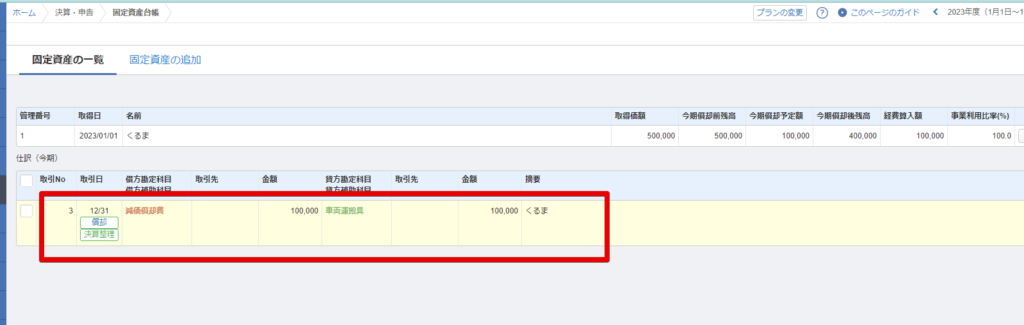

2023/1/1 事業用のクルマを現金50万円で購入した。

固定資産台帳にも追加する。耐用年数と償却方法を設定すると今期の償却額の参考値として自動計算してくれる。

決算整理仕訳も自動で追加される。

2023/6/1 売価2万円のリンゴを現金で5個販売した。

2023/12/31 決算になった。りんごの在庫は10個。

しーくりくりしーの決算整理仕訳。

決算書を確認

損益計算書では粗利は5万円あるが、減価償却費が10万円のため、事業用の所得金額としてはマイナス五万円。

貸借対照表では資産の合計額は95万円。

次年度に繰り越すと、元入れ金が95万円になるだけ。これを100万円にしたければ、個人の財布から五万円を事業用の財布に入れて、事業主借の仕訳を追加すればOK。

月次の決算をしたいときは

しーくりくりしーを月末に、その反対仕訳を月初にすればOK。

2024年の取引で確認してみる。

2024年の取引

2024/1/1 開始仕訳

現金45万円、りんごの在庫は10個。1個一万円。去年購入した車の残存価額が40万円。元入れ金が95万年。

2024/1/15 売価2万円のリンゴを現金で2個販売した。

2024/1/31 月末になった。月末の在庫はリンゴ8個、8万円。

月次の損益をみたい!

損益計算書を確認すると、売上のみ計上されている。費用がない、1月の利益がわからない。

よって、1/31にしーくりくりしーを行う!(1/1にしーくり、1/31にくりしーとして分けてもOK)

損益計算書を確認すると、売上と費用、差額の粗利が表示される。これを12ヵ月分行えばOK。

簿記2級の棚卸減耗損や商品評価損を考慮する場合は、しーくりくりしーの仕訳を行ったあとに、それぞれの仕訳を行う。商品評価損は原則、売上原価に含める。棚卸減耗損は原価性があれば、売上原価または販管費にする。

参考

以上。